Açık bankacılık, banka müşterilerinin finansal verilerini kendi izniyle, güvenli API altyapısı üzerinden yetkilendirilmiş üçüncü taraflarla paylaşmasını sağlayan dijital bir bankacılık modelidir. Bu sistem, kullanıcıların farklı bankalardaki hesap bilgilerine tek bir platformdan erişebilmesini ve ödeme işlemlerini doğrudan banka hesaplarından yapabilmesini sağlar.

Avrupa Birliği’nde PSD2 (Payment Services Directive 2) ile düzenlenen açık bankacılık, Türkiye’de BDDK ve TCMB denetiminde hızla gelişiyor. Özellikle 2026 itibarıyla hem bireysel hem kurumsal kullanıcılar için daha esnek, hızlı ve güvenli finansal çözümler sunmaktadır. Peki açık bankacılık 2026 yılında neden bu kadar önemli hale geldi? Açık bankacılığın işletmelerdeki kullanım alanlarını öğrenmek için ise detaylı rehbere göz atabilirsiniz: Açık Bankacılık ve Finans Yönetimi

Open Banking Sistemi

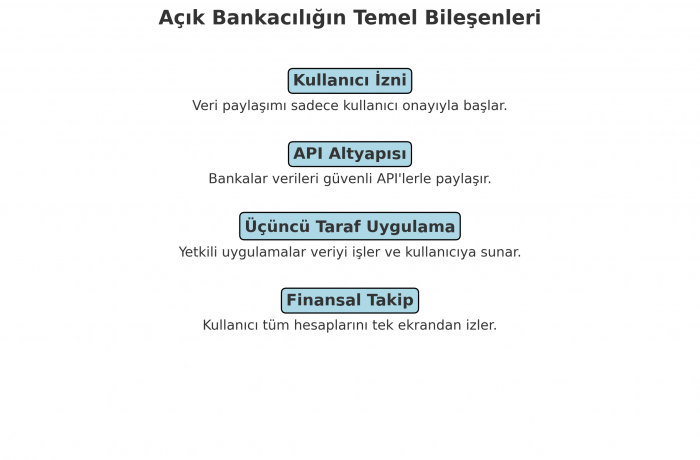

Açık bankacılık, kullanıcıların finansal verilerini kendi onayıyla üçüncü taraf uygulamalarla paylaşmasına olanak tanıyan, API tabanlı bir bankacılık sistemidir.

Bu sistem sayesinde kullanıcılar farklı banka hesaplarını tek bir platformda görüntüleyebilmektedir. Dolayısıyla hesaplarını kolay analiz edebilir ve yönetebilir. Buna zaman zaman API Bankacılığı adı da açık bankacılık için kullanılan bir tabirdir.

Açık Bankacılık Ne Sunuyor?

Açık bankacılık sayesinde birden fazla banka hesabını tek ekrandan yönetmemiz API Bankacılığının zaten temelini oluşturuyor. Bankalar tek ekranda özelliğinin altında tüm hesapları ve bakiyeleri görebildiğimiz için burada tüm hesaplarımızdaki toplam paramızın döviz karşılığını da ekstra bir hesaba gerek duymadan görebiliyoruz. Çok fazla pos cihazı kullanan işletmeler için pos rapor özelliği sayesinde tüm poslardan yatacak tutarın hangi gün ne kadar yatacağını net bir şekilde görebiliyoruz. Açık bankacılığın işletmelere sağladığı avantajlar ve katkıları için içeriğimizi inceleyerek daha detaylı da bilgi edinebilrisiniz.

Kesintiler, valör tarihi, pos cihazlarından gelecek tutarın hatırlanması gibi durumlar açık bankacılık sayesinde sıfır uğraşla kontrol sağlanabilir hale geliyor. Bayileriniz varsa online ödeme alıyorsanız da açık bankacılık sistemi ile geliştirilen Online tahsilat ürünü de link ile ödeme almanızı bayi ve alt bayilerden ödeme alınması ve takibi işlemlerini kolay bir şekilde yapılıyor. Muhasebe tarafı için açık bankacılık mutabakat sürecini ortadan kaldıracak kadar büyük kolaylıklar sağlıyor.

Banka yönetimi için personel yetkilendirmesi açık bankacılık ile sancısız hale geliyor çünkü banka banka koşmanıza bir sürü evrak ile uğraşmanıza gerek kalmıyor. Tek yapmanız gereken Vomsis üzerinden eklediğiniz bankalarda yetkilendirme ve yetki sınırı belirlemek. Doğrudan borçlandırma sistemi sayesinde tahsilatlarınızda yaşadığınız sorunlarınızı çalıştığınız bankanız garantör olarak üstleniyor ve siz tahsilat takibi yapmak zorunda kalmıyorsunuz.

Açık bankacılık bu gibi pek çok makro ve mikro avantajlar sağlıyor. Açık bankacılığa ihtiyaç duyan bir limited ya da anonim şirketi iseniz Vomsis.com üzerinden ihtiyacınız olan açık bankacılık uygulamasını edinebilirsiniz.

Açık Bankacılık Özellikleri Nelerdir?

- Konsolide Hesap Yönetimi: Farklı bankalardaki tüm vadesiz, vadeli ve döviz hesap hareketlerini tek ekranda otomatik listeler.

- API Tabanlı Veri Paylaşımı: Finansal verilerin ekran kazıma (screen scraping) gibi güvensiz yöntemler yerine, standartlaştırılmış ve yüksek hızlı API altyapıları üzerinden doğrudan ve hatasız aktarılmasıdır.

- Onay ve İzin Kontrolü: Sistem, tamamen kullanıcı iradesine dayalıdır. Paylaşılacak verilerin kapsamı, süresi ve erişim yetkileri kullanıcı tarafından belirlenir ve bu izinler istenildiği an tek tıkla geri alınabilir.

- Çift Yönlü Entegrasyon Yeteneği: Sadece veri okuma (hesap bakiyesi/hareketi) değil, aynı zamanda dış sistemler üzerinden güvenli şekilde finansal emir (ödeme/transfer) tetikleme özelliğine sahiptir.

- Gelişmiş Siber Güvenlik Protokolleri: Güçlü Müşteri Kimlik Doğrulaması (SCA) ve uçtan uca şifreleme altyapıları sayesinde, geleneksel bankacılık standartlarında bir veri güvenliği özelliği suna

Açık Bankacılık Nasıl Çalışır?

Banka hesaplarının açık bankacılık kullanmak isteyen kişinin bankalarını Vomsis’e eklemesi ile başlar. Böylece kullanıcıların finansal verilerini daha bütüncül bir şekilde görmelerini sağlanır. Vomsis’e bağlanan banka hesapları sayesinde bakiye takibi, hesap hareketlerinin görüntülenmesi ve veri akışı tamamen otomatik bir mekanizma içinde gerçekleşir. Kullanıcı izni verilmediği sürece hiçbir veri paylaşımı yapılmaz. Ayrıca tüm süreç bankacılık standartlarında güvenlik protokolleriyle korunur.

Sonuç olarak işleyiş genel olarak şu adımlarla gerçekleşir:

-

Kullanıcı İzni: Müşteri, hangi verilerin kimlerle paylaşılacağını belirleyerek onay verir.

-

Kimlik Doğrulama: Banka, kullanıcıyı güvenli yöntemlerle tanımlar.

-

Erişim Yetkisi (Token): Onay sonrası API üzerinden yetkili tarafa erişim izni verilmektedir.

-

Veri Paylaşımı: Hesap bilgileri veya ödeme talimatı güvenli bir şekilde iletilmektedir.

-

İzni Geri Alma: Kullanıcı, erişim yetkisini istediği zaman iptal edebilmektedir.

Bu yapı, hem veri güvenliğini hem de finansal işlemlerde hız ve esnekliği artırır. Özellikle müşteriler mağazanızdan çıkmadan doğrudan ihtiyaç finansmanı adımlarını başlatabilir. Bu akış, güvenli veri paylaşımı sağlayan online değerlendirme sistemidir. Bu sayede kullanıcılar, kendilerine en uygun ödeme planı alternatiflerini anında görüntüler. Süreç, tamamen dijital yürütülür.

Açık Bankacılık Güvenli mi?

Kesinlikle güvenli, çünkü açık bankacılık sistemleri için güvenlik, ve denetim ciddi önem arz eder ve açık bankacılık sistemleri düzenli olarak denetlenir. Dolayısıyla tüm veri aktarımı, güçlü şifreleme algoritmaları ve regülasyonlarla uyumlu altyapılar üzerinden yapılır. Ayrıca kullanıcı verileri yalnızca kullanıcının onayı ile paylaşılabilir. Bu onay da kullanıcı tarafından istediği an iptal edilebilir. Türkiye’de açık bankacılık faaliyetleri BDDK ve TCMB gibi düzenleyici kurumların kontrolü altında yürütülür. Vomsis de bu güvenlik gerekliliklerine tam uyumlu şekilde hizmet verir. Dolayısıyla kullanıcı verilerini asla izinsiz işlemez veya paylaşmaz.

Açık Bankacılık Hizmetinden Kimler Yararlanabilir?

Açık bankacılık ürünlerini kullanmaya en uygun persona kurumsal şirketler denilebilir. Bünyesinde Finans Müdürü, Satın Alma ve Muhasebe departmanı gibi farklı birimleri ve departmanları barındıran, çoklu banka onayı ve yetkilendirmesine ihtiyaç duyan şirketler için açık bankacılık sistemleri en uygun çözümü sunar. Bir diğer kullanıcı personası E-ticaret yapan veya mağazasında çok birden fazla pos bulunan firmalardır. Bu firmaların açık bankacılıkta tercihi genelde pos rapor sistemi oluyor.

Geniş bayi ağı üzerinden tahsilat yöneten, link ile uzaktan ödeme alan ve bayi finansmanı/kredi süreçlerini dakika seviyesine indirmek isteyen işletmeler için de açık bankacılık sistemi uygundur. Son olarak ticari hacmi yüksek, operasyon süreci karmaşık, ticari operasyonu yoğun, sık hesap hareketi olan, birden fazla posu olan ve takibi vakit kaybına dönüşen şahıs işletmeleri de açık bankacılık için potansiyel müşteri personasıdır.

Finansman Başvuruları ve Dijital Onay Süreçleri

Günümüzde Türkiye finans ve fintech ekosistemi, açık bankacılık protokollerini kredi süreçlerine de başarıyla entegre etmektedir. Bu doğrultuda, ticari bir finansman başvurusu yapmak isteyen işletmeler, tüm banka hesap geçmişlerini tek tıkla yetkili kuruma sunabilir. Sistem, nakit akışını otomatik analiz ettiği için kesin onay alan başvuruların oranı ciddi şekilde artış gösterir.

Kısacası, işletmeler hızlı finansman başvuru adımlarını tamamladıktan sonra, sistem üzerinden anında değerlendirme raporu üretilir. Kullanıcılar başvurunuzun sonucunu ekran üzerinden saniyeler içinde görebilir. Sonuç olarak, onaylanan nakit doğrudan hesaba geçer ve onaylanan finansman tutarı işletmenin büyüme sermayesine anında can suyu olur.

Açık Bankacılığın Yasal Güvencesi

Türkiye’de açık bankacılık, 6493 sayılı Ödeme ve Menkul Kıymet Mutabakat Sistemleri, Ödeme Hizmetleri ve Elektronik Para Kuruluşları Kanunu kapsamında düzenlenmektedir. Bu bağlamda BDDK ve TCMB, lisanslama süreçlerini ve teknik gereklilikleri belirlemektedir.

Sürecin tarihsel gelişimi ve altyapısı şu şekilde yürütülmektedir:

-

2020: İlk açık bankacılık mevzuat adımları atılmıştır.

-

2022: API tabanlı veri paylaşımına yönelik teknik standartlar yayımlanmıştır.

-

2023–2026: Ödeme emri başlatma ve hesap bilgisi hizmetleri için lisans başvuruları hızlanmıştır.

Türkiye’de açık bankacılığın teknik altyapısı BKM (Bankalararası Kart Merkezi) tarafından geliştirilen GEÇİT sistemi üzerinden yürütülmektedir. GEÇİT, bankaların ve ödeme kuruluşlarının standart bir API altyapısı üzerinden birbirleriyle güvenli veri paylaşımı yapmasını sağlar. Bu sayede farklı bankalardaki hesap bilgilerine erişim ve ödeme başlatma işlemleri tek bir standart çerçevede gerçekleştirilmektedir.

Buna ek olarak açık bankacılığın işletmelere sağladığı tüm kullanım örnekleri için detaylı rehberimize göz atın: Açık Bankacılık ve Finans Yönetimi

Buna ek olarak açık bankacılığın işletmelere sağladığı tüm kullanım örnekleri için detaylı rehberimize göz atın: Açık Bankacılık ve Finans Yönetimi