Günümüz iş dünyasında nakit yönetimi ve ödemelerin zamanında tahsil edilmesi, işletmelerin sürdürülebilirliği için kritik önemdedir. Özellikle bayi ve müşteri ödemelerinin düzenli tahsilatı, hem finansal sağlığı hem de operasyonel verimliliği doğrudan etkilemektedir. İşletmeler finansal yönetimleri için, müşteri ve bayi ödemelerini düzenli olarak tahsil etmek ve muhasebe süreçlerini buna göre yönetmek zorundadır.

Doğrudan Borçlandırma Sistemi (DBS), firmaların bayi ve müşterilerinden gelecek ödemeleri otomatik olarak tahsil etmelerini sağlayan modern bir nakit yönetimi aracıdır. Böylece işletmelerin iş süreçlerini daha verimli hale getirmelerini de sağlamaktadır.

Temelde firmaların müşteri ve bayilerine yapacakları mal ve hizmet satışlarında fatura tahsilatlarını otomatikleştirmek amacıyla kullanılmaktadır. Bu noktada işletme, müşteri veya bayisiyle bir anlaşma yapar. Bu anlaşma çerçevesinde bayi, belirli bir miktardaki ödemenin belirli bir sıklıkla (örneğin; aylık veya yıllık) doğrudan banka hesabından çekilmesine izin vermektedir. Müşteri veya bayi, bu işlemi kendi banka hesabından onaylar ve bu noktadan sonra ödemeler otomatik olarak gerçekleşir.

2026 itibarıyla DBS, dijitalleşme ve API tabanlı entegrasyonlarla birlikte çok daha hızlı, güvenli ve akıllı bir hale gelmiştir. Şimdi, biraz karışık gibi görünen bu sistem için detayları birlikte gözden geçirelim.

DBS Temel İşleyiş

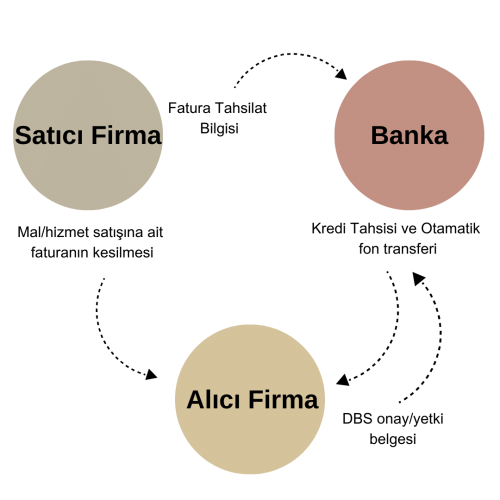

DBS, satıcı firmanın, müşterilerinden veya bayilerinden banka aracılığıyla otomatik ödeme almasını sağlamaktadır.

Süreç şu adımlarla işler:

-

Başvuru: Alıcı firma, satıcı firmanın çalıştığı bankalardan birine DBS başvurusu yapar. Ardından süreç bankaya geçer.

-

Limit Tanımlama: Banka, alıcı firmanın kredi limitini inceleyerek DBS limiti oluşturur. Ardından onay sürecini başlatır.

-

Fatura İşleme: Satıcı firma, kesilen faturaları bankaya iletir. Böylece tahsilat süreci başlatılmış olur.

-

Otomatik Tahsilat: Ödeme günü geldiğinde banka, ödemeyi alıcı firmanın hesabından otomatik çeker. Ayrıca kayıtları sistemde günceller.

-

Teminat Kullanımı: Hesapta yeterli bakiye yoksa, başlangıçta tanımlanan teminat limiti devreye girer.

Alıcı firma satıcı firmanın kullandığı bankalardan birini seçerek DBS uygulamasına başvuru iletir. Burada satıcı firmayı ana firma olarak düşünebiliriz. Alıcı firma bankayla görüşerek, satıcı firma için DBS limit tanımlaması yapılmasını ister. Burada banka tarafında alıcı firmanın limitleri incelenmektedir. Daha sonra, DBS kredi limitleri arasından herhangi biri teminat gösterilerek bankada, satıcı firmaya ödeme için kullanılacak limit oluşturulur. Alıcı firma tarafında bu adımlar tamamlandıktan sonra banka sisteminde, satıcı firma için programlar kurulur. Alıcı firma için kesilen faturalar, sistemden bankaya iletilir. Bankada da alıcı firma adına işlenir. Ödeme günü geldiğinde banka alıcı firma adına ödemeyi otomatik olarak alır. Daha sonra satıcı firmaya otomatik olarak bu ödemeyi aktarır. Eğer alıcı firma zamanında ödeme yapmazsa veya ödeme için hesapta yeterli miktar yoksa, banka sistemde en başta teminat gösterilen limit ile ödeme gerçekleştirmektedir.

Özellikle büyük bayi ağına sahip olan firmalar için DBS oldukça önemlidir. Çünkü bu sistem ile firmalar, nakit akışını düzenler ve ödemelerini zamanında alırlar. Böylece işletmeler, ödeme süreçlerini daha etkili bir şekilde yönetebilmektedir. Dolayısıyla bir firma için sürdürülebilirliğin yapı taşı olan nakit akışı sıkıntısı önlenmektedir. Ayrıca bu sistem, muhasebe sistemleri ile entegre çalışabilmektedir. Bu da işletmelerin finansal süreçlerini optimize etmelerine yardımcı olmaktadır. DBS sisteminin sağladığı yararlar yalnızca firmaları etkilemez. Gelin şimdi de avantajlara daha yakından bakalım.

Doğrudan Borçlandırma Sistemi Avantajları

DBS, işletmelerin yanı sıra müşteriler ve bayiler için de çeşitli avantajlar sağlamaktadır. Bu sayede tüm taraflar için finansal yönetimi daha verimli hale getirmektedir.

Bayi ve Müşteriler için;

- Ödeme süreçleri otomatikleşmektedir. Böylece iş yükünü azaltmaktadır.

- Ödemeleri daha düzenli hale getirmektedir. Dolayısıyla muhasebe iş süreçlerini kolaylaştırmaktadır.

- İş yoğunluğundan doğan, ödeme geciktirme ve unutma gibi sıkıntıları ortadan kaldırmaktadır.

- Faturalı ve düzenli ödemelerin takibinde kolaylık sağlamaktadır.

- Banka tarafından açılan kredi limiti ile nakit sıkışıklıklarında ödeme rahatlığı sunmaktadır.

- Bu limit ile hem gayrinakdi hem de nakdi kredi limitine sahip olma imkanı sağlamaktadır.

Tedarikçi ve Satıcı Firmalar için;

- Ödeme alma garantisi ve kolaylığı sağlamaktadır. Aynı zamanda finansal planlamayı daha öngörülebilir hale getirmektedir.

- Çek ve teminat mektubu ile alınan ödemeleri azaltmaktadır. Dolayısıyla nakit akışını düzenlemektedir.

- Tahsilat vadelerinin önceden bilinmesini sağladığından nakit akışının takibini kolaylaştırmaktadır.

- Mutabakatların ve muhasebe işlemlerinin otomatik yapılması imkanı sunduğundan zaman tasarrufu sağlamaktadır.

Doğrudan Borçlandırma Sistemi vs. Geleneksel Tahsilat Yöntemleri

| Özellik | DBS | Geleneksel Tahsilat |

|---|---|---|

| Ödeme Süresi | Otomatik, belirli tarihlerde | Müşterinin inisiyatifinde |

| Nakit Akışı | Düzenli ve öngörülebilir | Düzensiz |

| Muhasebe İşlemleri | Otomatik entegrasyon | Manuel kayıt |

| Ödeme Garantisi | Var (banka teminatlı) | Yok |

| Operasyonel Yük | Düşük | Yüksek |

2026 ve Sonrası için DBS Trendleri

-

API Tabanlı Entegrasyonlar: Bankalar ve fintech’ler, ERP ve muhasebe yazılımlarına doğrudan bağlanma imkanı sunar. Böylece manuel veri girişine olan ihtiyacı ortadan kaldırır.

-

Yapay Zeka ile Risk Analizi: Ödeme gecikmelerini tahmin eden ve önlem alan sistemler yaygınlaşmaktadır. Ayrıca bu durum, nakit akışı planlamasını kolaylaştırmaktadır.

-

Mobil Tahsilat Yönetimi: Şirket yöneticileri ödemeleri cep telefonlarından takip edebilmektedir. Böylece ofis dışındayken bile finansal süreci kontrol altında tutabilmektedir.

-

Anlık Bildirimler: Tahsilat ve başarısız ödeme durumlarında otomatik uyarılar gelmektedir. Bu sayede yetkililer hızlıca aksiyon alabilmektedir.

Sonuç olarak; DBS sistemi, yalnızca ödeme otomasyonu sağlamakla kalmaz, aynı zamanda firmaların iş yapış biçimlerini dönüştüren bir finansal yönetim aracıdır. Özellikle 2026 ve sonrasında hızla dijitalleşen finansal süreçlerde DBS, sürdürülebilirlik ve operasyonel verimlilik açısından önemli bir yer edinmektedir.

Sıkça Sorulan Sorular

DBS (Doğrudan Borçlandırma Sistemi) nedir?

DBS nasıl çalışır?

DBS kimler için uygundur?

DBS ile Sanal POS arasındaki fark nedir?

DBS ERP ve muhasebe yazılımlarıyla entegre olabilir mi?

Vomsis akıllı banka asistanının sunduğu avantajlar ile firmanızın finansal süreçlerini daha da kolaylaştırmak istemez misiniz?