Güvence belgesi olarak da bilinen teminat mektubu, bankalar tarafından gerçek ya da tüzel kişilere verilmektedir. Bu belgenin amacı, bir işin gerçekleşeceğinin ya da bir borcun ödeneceğinin garantilenmesidir. Belirlenen şartlar altında, alınan borcun ödenmesinin veya işin yapılmasının banka tarafından güvenceye alınmasıdır. Banka tarafından bu güvence belgesini alan kişinin borcunu belirlenen tarihte ödemesi gerekir. Bu durum bahsettiğimiz gibi sadece borç ödemek için geçerli değildir. Herhangi bir ticaret sırasında belirlenen kurallar dahilinde bir işin gerçekleşmesi için de güvence belgesi kullanılmaktadır. Teminatın talep edilme sebebi, müşteri/satıcı veya alacaklı/borçlu arasındaki işlemin sorunsuz şekilde gerçekleşmesini sağlamaktır. Bu teminat mektuplarında teminatı yani işin gerçekleşeceğinin garantisini veren bankalardır. Bu işlemler sırasında bankanın işi yapacağına dair teminat verdiği kişi lehdar olarak adlandırılır. Alacağını teminat altına alan kişi ise muhatap olarak kabul edilir. Kısacası bu işlem süreci banka, lehdar ve muhatap olmak üzere üç ilgili arasında geçmektedir.

Örnek vermek gerekirse; X müteahhit bir AVM inşaatını tamamlamak için Gürer Betonculuk’tan 1 milyon TL tutarında çimento talep etmektedir. Gürer Beton bu talep karşısında satış işlemini güvence altına almak için müteahhitten teminat mektubu ister. Bu örnekte satışını garantiye almak isteyen taraf yani Gürer Beton muhataptır. Satış işleminde ödemeyi yapacağına dair bankadan teminat mektubu alan müteahhit ise lehdardır. Bu belge Türk Lirası ya da yabancı para ile süreli/süresiz olacak şekilde düzenlenmektedir. Çoğunlukla gümrük, mahkeme, vergi dairesi ve mal alımı gibi işlemlerde bu belge kullanılmaktadır.

Teminat Mektubu Çeşitleri

Finansal garanti mektubu olarak da bilinen bu belge, gerçekleşecek işin niteliğine göre süreli, süresiz, kesin ve geçici gibi türlere ayrılmaktadır.

Süreli Teminat Mektupları (Vadeli): Bu teminat mektubu çeşidinde belirli bir süre belirtilmektedir. Çoğunlukla garanti altına alınan işin bitiş tarihi vade olarak belirlenmektedir. Burada belirlenen tarihten itibaren 10 yıl içinde geçerli olabilmektedir.

Süresiz Teminat Mektupları (Vadesiz): Vadeli teminat mektuplarının aksine herhangi bir süre belirtilmeyen belgelerdir. Bu tür teminat mektuplarında da vadeli belgeler gibi 10 yıllık zaman aşımı kuralı uygulanır.

Kesin Teminat Mektubu: Kat’i mektup olarak da adlandırılan bu tür teminat mektuplarında belgeyi sağlayan banka, lehdarın işi gerçekleştirmediği durumlarda, kendi yükümlülüğünü eksiksiz olarak karşılayacağını bildirmiş olur. Yani bir tazmin talebi durumunda banka kesinlikle ödeme yapmak zorundadır. Çoğunlukla mahkeme, vergi daireleri, icra daireleri ve gümrüklere kesin teminat mektubu verilir.

Geçici Teminat Mektubu: Garanti talep edilen iş henüz yapım aşamasındayken verilen belgeler geçici teminat mektubudur. Burada belirtilen süre içinde tazmin istenmezse daha sonra da istenemez. Bu güvence belgesi çeşidi, çoğunlukla kamu ihale işlemlerinde kullanılmaktadır.

Avans Teminat Mektubu: Bu belge çeşidi çoğunlukla inşaat sektöründe kullanılır. Müteahhitlerin işe başlamak için aldıkları avans ödemesinin, banka tarafından güvence altına alınmasıdır. Buna göre, gerçekleştirilen iş belirlenen şartlara göre yapıldığı sürece avans hakedişlerden düşülerek geri alınmaktadır.

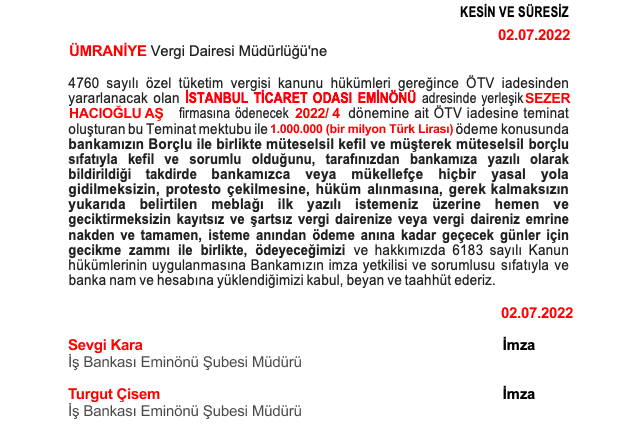

Aşağıda kesin ve süresiz bir teminat mektubu örneği görmekteyiz.

Nasıl Alınır?

Yukarıda kısaca bahsettiğimiz durumlardan herhangi biri için teminat mektubuna ihtiyaç duyan herkes bu belgeyi alabilmektedir. İhtiyaç halinde bankaların şubelerine giderek başvuru yapmanız gerekir. Başvuru sırasında belgeye neden ihtiyacınız olduğunu ve kullanım amacınızı belirtmelisiniz. Aslında başvurunuz ile söz konusu işlem için bankanın işleme kefil olmasını istemiş olursunuz. Dolayısıyla teminat mektubu alacağınız bankayı, yoğun çalıştığınız bankalar arasından seçmeniz doğru olacaktır. Başvuru sırasında sizden bazı belgeler istenmektedir. Bu belgeler çalıştığınız sektöre göre veya teminat mektubunun kullanım amacına göre değişmektedir. Bu belgeleri, mektup için iletişime geçtiğiniz banka müşteri temsilcinize sormak ve onların yönlendirmesine göre belirlemek doğru olacaktır.

Başvuru işlemi tamamlanınca banka talebinizi değerlendirerek şartların uygun olması halinde size teminat mektubu vermektedir. İşlemin sonunda ilgili işin taahhüt edilen zamanda tamamlanacağı garanti altına alınmış olur. Aksi bir durumda ödenmesi gereken tazminatın bankadan tahsil edileceği teminat altına alınmış olur. Burada, teminat mektubunu veren banka müşteri adına kendisi bir risk almaktadır. Bu yüzden teminat mektubunun verilmesi sırasında müşteriden bir komisyon alınmaktadır. Bu komisyon ücreti garanti altına alınan işlemin maddi büyüklüğüne göre değişmektedir. Bu komisyon ücretinin belirlenmesi ve denetimi BDDK tarafından yapılmaktadır.

Teminat mektubu masraflarınızı Vomsis üzerinden kolayca görüntüleyebilirsiniz. Dilerseniz bu masraflar için otomatik olarak etiket oluşturabilirsiniz. Sonrasında oluşan bu masrafları günlük, haftalık, aylık olarak raporlayabilirsiniz. İşletmenizin finansal sağlığı için Vomsis ürünlerini hemen ücretsiz deneyin.