Fintech uygulamaları, artık yalnızca teknolojik yenilikler değil; işletmelerin finansal süreçlerini doğrudan şekillendiren temel yapı taşları hâline gelmiştir. Bankacılık ve ödeme sistemlerindeki bu dönüşüm, işletme beklentilerini değiştirmiştir. Artık daha hızlı, şeffaf ve merkezi bir finansal yapıya ihtiyaç duyulmaktadır. Açık bankacılık tabanlı fintech çözümleri; tüm banka hesaplarını, tahsilatları ve finansal verileri tek merkezde toplamaktadır.

Bu yazıda, finans yönetimini dönüştüren 6 kritik fintech uygulamasını ve iş dünyası için önemini inceliyoruz.

Ayrıca bu dönüşümün temelinde yer alan açık bankacılık yaklaşımının, işletmelerin finans yönetimini nasıl dönüştürdüğünü daha kapsamlı ele aldığımız “Açık Bankacılık ve Finans Yönetimi” rehberimizde bu yapının bütününü inceleyebilirsiniz.

Yeni Nesil Fintech Uygulamaları

Fintech ekosisteminde öne çıkan bu uygulamalar, açık bankacılık ve güncel regülasyonlarla şekillenmektedir. Bu gelişim süreci, işletmelerin tüm finansal operasyonlarını doğrudan etkilemektedir.

1. Dijital – Mobil Bankacılık

Dijital ve mobil bankacılık, işletmelerin finansal süreçlerini yönetirken vazgeçemediği bir standart hâline gelmiştir. Günümüzde İşletmeler; tahsilat, ödeme ve raporlama gibi tüm finansal süreçlerini dijital kanallardan yönetmektedir. Bu dönüşüm, finansal işlemleri hızlandırırken veri yükünü de ciddi oranda artırmıştır.

Özellikle birden fazla banka ile çalışan işletmeler için mobil bankacılık uygulamalarının yaygınlaşması yeni bir ihtiyacı beraberinde getirmiştir. Bankaları ayrı uygulamalardan takip etmek; zaman kaybı, operasyonel karmaşa ve görünürlük kaybı yaratmaktadır. Bu noktada dijital bankacılık tek başına yeterli olmamış, finansal verilerin tek merkezden ve bütüncül şekilde yönetilebilmesi ihtiyacı ortaya çıkmıştır.

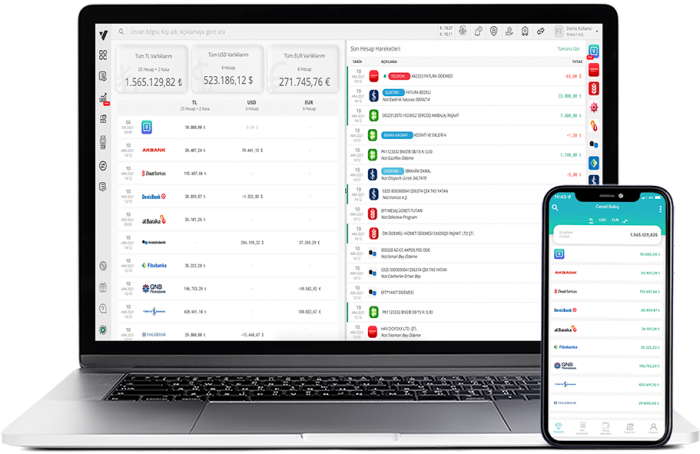

İşte bu ihtiyaç, fintech ekosisteminde “tek ekran finans yönetimi” yaklaşımını ön plana çıkarmıştır. İşletmeler, tüm banka hesaplarını ve bakiyelerini tek bir platform üzerinden anlık olarak izlemek istemektedir. Bu merkezi yapı, finansal kararların dağınık veriler yerine güvenilir bir temel üzerinden alınmasını sağlamaktadır. Bu yaklaşım, dijital bankacılığın açık bankacılık altyapılarıyla birleştiği noktada mümkün hâle gelmektedir.

Bu gereksinim doğrultusunda geliştirilen Vomsis, farklı bankalara ait hesap hareketlerini tek ekranda toplamaktadır. Böylece dijital bankacılığı, işletmeler için çok daha yönetilebilir bir yapıya dönüştürmektedir. Böylece işletmeler, banka uygulamaları arasında geçiş yapmak zorunda kalmadan finansal süreçlerini merkezi ve kontrollü bir şekilde yönetebilmektedir.

2. Açık Bankacılık – Online Tahsilat

Açık bankacılık, finansal verilerin yalnızca görüntülenmesini değil; aktif olarak yönetilmesini mümkün kılan bir altyapıdır. İşletmeler açısından bu yapı, ödeme ve tahsilat süreçlerinin daha hızlı, şeffaf ve kolay şekilde yürütülmesini sağlamaktadır. Özellikle online tahsilat tarafında yaşanan karmaşalar, açık bankacılık çözümleriyle önemli ölçüde sadeleşmektedir.

Geleneksel tahsilatta işletmeler; farklı hesaplar, ödeme kanalları ve dağınık raporlarla çalışmak zorunda kalmaktadır. Bu durum operasyonel yükü artırırken, nakit akışının takibini de zorlaştırmaktadır. Açık bankacılık, süreci tek merkezde toplayarak tahsilat yönetimini öngörülebilir kılmaktadır.

Online tahsilat sistemleri güvenli ve hızlı ödeme imkânı sunarken, açık bankacılık süreçlerin anlık izlenmesini sağlamaktadır. Hangi ödemenin hangi bankaya, hangi hesaba ve ne zaman yansıdığı net biçimde görülebilmektedir. Böylece manuel kontrol ihtiyacı azalır, gecikmeler ve hata riskleri minimuma iner.

İşletmeler için bu yapı yalnızca hız değil, aynı zamanda finansal görünürlük kazandırır. Açık bankacılık ile desteklenen online tahsilat çözümleri sayesinde tahsilat süreçleri operasyonel bir yük olmaktan çıkar. Nakit akışı daha dengeli yönetilir, finansal planlama daha gerçekçi veriler üzerine kurulabilir.

Bu noktada açık bankacılık, online tahsilatın yalnızca bir ödeme alma yöntemi değil; bütüncül bir finans yönetimi aracına dönüşmesini sağlar. İşletmeler için tahsilat süreçleri artık dağınık değil, merkezi ve kontrolü kolay bir yapıya kavuşmaktadır.

3. Sanal POS İşlemleri

Dijitalleşmenin hızlanmasıyla birlikte sanal POS sistemleri, işletmeler için yalnızca bir alternatif olmaktan çıkmıştır. Aynı zamanda temel bir ödeme altyapısı hâline gelmiştir. Online satış yapan ya da uzaktan ödeme alan işletmeler için sanal POS, tahsilat süreçlerinin merkezinde yer almaktadır. Ancak sanal POS kullanımının artması, beraberinde yeni bir yönetim ihtiyacını da doğurmuştur.

Birden fazla banka ile çalışan işletmeler, farklı sanal POS altyapıları üzerinden ödeme almak zorunda kalabilmektedir. Bu durum; komisyon oranlarının takibi, ödemelerin hesaba geçip geçmediğinin kontrolü ve raporlamanın sağlıklı yapılması gibi konularda ciddi bir karmaşaya yol açar. Tahsilat gerçekleşse bile, finansal görünürlük zayıfladığında operasyonel riskler artar.

Sanal POS işlemlerinin etkin yönetimi, yalnızca ödeme almakla sınırlı değildir. Hangi POS’tan ne kadar tahsilat yapıldığı, hangi işlemin hangi tarihte hesaba yansıdığı ve komisyon kesintilerinin doğruluğu gibi detaylar finans yönetiminin ayrılmaz parçalarıdır. Bu noktada manuel takip yöntemleri hem zaman kaybı yaratır hem de hata riskini artırır.

Yeni nesil finans yönetimi anlayışında sanal POS işlemleri, merkezi bir yapı üzerinden izlenmelidir. Açık bankacılık ve finansal entegrasyonlarla desteklenen sistemler sayesinde, sanal POS hareketleri anlık ve şeffaf şekilde takip edilebilmektedir. Böylece işletmeler yalnızca ödeme almakla kalmaz. Aynı zamanda tahsilat süreçlerini kontrol altında tutarak nakit akışını daha sağlıklı yönetebilmektedir.

Sonuç olarak sanal POS, işletmeler için bir tahsilat aracı olmanın ötesine geçmiştir. Doğru şekilde yönetildiğinde, finansal karar alma süreçlerini güçlendiren stratejik bir bileşene dönüşür.

4. Gömülü Fintech Uygulamaları

Gömülü fintech uygulamaları, finansal hizmetlerin ayrı bir platformda sunulması geleneğini sona erdirir. Bu sistem, hizmetlerin doğrudan işletmelerin mevcut iş akışlarına entegre edilmesini sağlamaktadır. Tahsilat, kredi ve finansal veriler; farklı bir uygulamaya gerek kalmadan doğrudan mevcut sistem üzerinden yönetilmektedir.

Bu yapı, özellikle açık bankacılık altyapılarıyla birlikte çalıştığında işletmelere ciddi bir operasyonel avantaj sağlamaktadır. Finansal işlemler süreçle bütünleşirken, veri akışı kesintisiz ve merkezi bir yapı kazanmaktadır.

İşletmeler açısından gömülü fintech; yalnızca kullanıcı deneyimini iyileştiren bir yenilik değildir. Aynı zamanda finansal süreçleri sadeleştiren stratejik bir yaklaşımdır. Karar alma süreçlerini hızlandırırken operasyonel yükü hafifletmektedir.

5. Yapay Zekâ Çözümleri

Yapay zekâ; fintech dünyasında hem müşteri etkileşimini hem de veri işleme biçimini dönüştürmektedir. Böylece açık bankacılık verileri, yapay zekâ ile anlamlı içgörüler haline gelmektedir.

Bu teknoloji; nakit akışı tahmini, anomali tespiti ve risk yönetimi gibi alanlarda önemli avantajlar sağlamaktadır. Bu sayede manuel kontrol gerektiren birçok süreç, otomatik ve öngörülebilir hâle gelmektedir.

Yapay zekâ destekli fintech, finansı geçmiş verilerle değil, gelecek öngörüleriyle yöneten bir anlayış sunar. Bu da açık bankacılık temelli finans yönetiminin stratejik gücünü artırır.

6. Blockchain Teknolojisi

Blockchain teknolojisi, finansal işlemlerde şeffaflık ve veri bütünlüğü sağlayan bir kayıt altyapısı sunmaktadır. Fintech dünyasında bu teknoloji, sanılanın aksine yalnızca kripto paralarla sınırlı kalmamaktadır. Aksine; ödeme sistemleri, mutabakat süreçleri ve sınır ötesi işlemler gibi pek çok kritik alanda aktif olarak kullanılmaktadır.

Açık bankacılık ve regülasyonların güçlenmesiyle birlikte, finansal verinin güvenli ve değiştirilemez şekilde kaydedilmesi daha da önem kazanmıştır. Blockchain bu noktada, finansal işlemlerin doğrulanabilirliğini ve izlenebilirliğini artıran tamamlayıcı bir teknoloji olarak öne çıkar.

İşletmeler için blockchain, finansal süreçlerdeki güven unsurunu en üst seviyeye çıkaran bir yapı sunmaktadır. Ayrıca, özellikle yüksek hacimli ve çok taraflı işlemlerde operasyonel riskleri minimize etmektedir. Bu yönüyle yeni nesil finans yönetimi yaklaşımlarının önemli bileşenlerinden biridir. Deloitte’nin 2021 yılında yaptığı Küresel Blok Zinciri Anketi de bunu kanıtlar niteliktedir. Yöneticilerin %76’sı dijital varlıkların önümüzdeki 5 – 10 yıl içinde para birimlerine iyi bir alternatif olacağını düşünüyor (1).

Fintech Uygulamaları, Regülasyon ve Açık Bankacılık Dengesi

Fintech uygulamalarının hızla yaygınlaşması, regülasyonları sektörün ayrılmaz bir parçası hâline getirmiştir. Açık bankacılık, ödeme sistemleri ve finansal veri yönetimi gibi alanlarda büyük bir ivmeyle gelişmektedir. Bununla birlikte, bu gelişim beraberinde güvenlik, veri gizliliği ve finansal istikrar sorumluluğunu da getirmektedir.

Regülasyonların amacı inovasyonu yavaşlatmak değil; finansal büyümenin güvenli ve sürdürülebilir olmasını sağlamaktır. Özellikle PSD2 ve açık bankacılık standartları, fintech çözümlerinin belirli bir çerçeve içinde, şeffaf ve kullanıcı onayına dayalı olarak çalışmasını zorunlu kılmıştır.

İşletmeler açısından bu yapı, yalnızca yasal bir gereklilik değil; finansal süreçlerin daha kontrollü, izlenebilir ve merkezi biçimde yönetilmesi için önemli bir fırsattır. Regülasyonlarla uyumlu çalışan fintech çözümleri, finansal verilerin güvenle yönetilmesini sağlarken, operasyonel riskleri de azaltır.

Finansal süreçlerini regülasyonlara uyumlu, açık bankacılık temelli ve merkezi bir yapıyla yönetmek isteyen işletmeler için Vomsis; yeni nesil fintech çözümlerini günlük finans yönetiminin doğal bir parçası hâline getirir. Siz de Vomsis ile tanışarak finansal operasyonlarınızı daha hızlı, daha kontrollü ve daha sürdürülebilir şekilde yönetmeye başlayabilirsiniz.

Sıkça Sorulan Sorular

Fintech uygulamaları nedir?

Fintech uygulamaları işletmelere ne kazandırır?

Fintech uygulamaları açık bankacılıkla nasıl ilişkilidir?

Fintech uygulamalarında regülasyonlar neden önemlidir?